Töötasu vs juhatuse liikme tasu vs dividendid – põhjalik juhis valikuks, näited ja nõuanded

Kui ettevõte hakkab pärast loomist juba regulaarset tulu teenima, siis tekib peagi küsimus, et kuidas oma ettevõttest kõige mõistlikumalt raha välja võtta. Pärast erinevate maksusoodustuste ära kasutamist tuleks valida töötasu, juhatuse liikme tasu ja dividendide kasutamise vahel. Vaatame järgnevalt iga väljamakse liigi asjaolusid, jagame kogemusi, kuidas väikeettevõtjad päriselt teevad ja lõpuks toome konkreetsed näited numbritega, et kõik oleks täitsa selge.

Kui ettevõte hakkab pärast loomist juba regulaarset tulu teenima, siis tekib peagi küsimus, et kuidas oma ettevõttest kõige mõistlikumalt raha välja võtta. Pärast erinevate maksusoodustuste ära kasutamist tuleks valida töötasu, juhatuse liikme tasu ja dividendide kasutamise vahel. Vaatame järgnevalt iga väljamakse liigi asjaolusid, jagame kogemusi, kuidas väikeettevõtjad päriselt teevad ja lõpuks toome konkreetsed näited numbritega, et kõik oleks täitsa selge.

Lühidalt ja kokkuvõtvalt on üldine põhimõte see, et aktiivse töö eest peaks tasuma töötasu ja juhatuse liikme rolli ülesannete täitmise eest peaks maksma juhatuse liikme tasu. Dividende võib ettevõte jaotada omanikele, kui ettevõte on oma tegevuses olnud kasumlik ja muud vajalikud tingimused on täidetud.

Töötasu

Töötasu makstakse aktiivse töö eest. Aktiivne töö on üksikettevõtja puhul konkreetne teenuse osutamine, näiteks programmeerimine ja projekteerimine. Üheinimeseettevõttes läheb enamik tööaega siia valdkonda ja see peaks olema üks väljamakstavatest tasudest.

Järgmiseks tekib küsimus, kui suurt töötasu endale maksma peaks? Sellele ei ole ühest vastust ja tuleb hinnata iga olukorda individuaalselt. Tasub teada, et Maksuamet hindab, kas äriühingu poolt osanikule määratud töötasu on ligilähedane samas tegevusvaldkonnas ja piirkonnas keskmiselt makstavale töötasule. Oluliselt madalamad töötasud peavad olema põhjendatud. Valitud ametikoha Eesti keskmist töötasu võrreldakse automaatselt konkreetse töötaja valitud perioodi keskmise töötasuga ja kui töötaja töötasu on oluliselt madalam keskmisest, ilmub Maksuameti keskkonnas ettevõtte vaates automaatne hoiatus (hinnangute lehel, maksuasjade korrasoleku hinnang, väljamaksete osa). Kollane või punane hinnang ei tähenda, et Maksuamet kohe ühendust võtaks, aga see mängib rolli ettevõtte riskihinnangus ja kui piisavalt palju või olulisi näitajaid ületab teatud piiri, siis on suurem võimalus sattuda uurimise objektiks. (Muud riskihinnangu näitajad on näiteks deklaratsioonide õigeaegne esitamine ja maksude õigeaegne tasumine.)

Töötasu juures peaks ettevõtja tundma kolme mõistet:

netopalk – summa, mille töötaja saab ettevõttest enda pangakontole

brutopalk – summa, mis lepitakse kokku töölepinguga; see on netopalk pluss töötaja maksud

palgafond – tööandja palgakulu kokku, netopalk koos kõikide maksudega ehk brutopalk pluss tööandja maksud

Iseenda tööandjana tasub soovitud netopalga juurde välja arvutada kogu palgakulu ettevõtte jaoks. Kui oled spetsialistist teenusepakkuja, siis peaksid arve esitama soovitud palgafond + vajadusel käibemaks. Lisaks võta arvesse, et teenustasu peaks sisaldama ka puhkusetasu ja varu haigushüvitisteks. Arvesta teenustasu juurde ka muud teenusepakkujana kaasnevad kulud (programmid, töövahendid jms), väike puhver ning määra võimalusel lepinguga hinnatõusu kriteeriumid.

Lisan siia ühe arvutusnäite

Kui netopalga soov on 2500 €/kuus, siis kogu palgakulu tuleb 2024. aastal 3469,92 € (kogumispension jah, tulumaksuvaba miinimum ei).

Aastas töötad 11 kuud ja oled 1 kuu puhkusel ning soovid aassta eest saada 12 kuu tasu, siis korruta kuutasu koefitsendiga 12/11= 1,09. Ehk arve esitamisel peaks enda jaoks neto kuutasu arvutama 2500 * 1,09 = 2725 neto (11 kuu jooksul) ehk kogukuluna 4727,77 € + vajadusel käibemaks arvele.

(Oluline on ka teada, et töölepingu alusel töötava isiku puhul on ettevõttel kohustus tasuda igakuiselt minimaalset sotsiaalmaksu (va erandid). 2024. aastal on see summa 239,25 €.)

Juhatuse liikme tasu

Juhatuse liikme tasu makstakse juhatuse liikme rolli ülesannete täitmise eest. Selleks on tavaliselt ettevõtte juhtimine ja arendamine.

Juhatuse liikme tasult ei arvestata töötaja töötuskindlustusmakset (1,6%) ja tööandja töötuskindlustusmakset (0,8%). See erinevus võrreldes töölepingu tasuga võimaldab väikest kokkuhoidu maksukohustuselt.

Samuti on oluline maksunüanss, et juhatuse liikme tasult arvestatakse sotsiaalmaks alati tegelikult makstud tasult ja minimaalse sotsiaalmaksu tasumise kohustust ei ole.

Dividendid

Dividend on omanikutulu ja nö passiivne tulu. Osanikul on õigus dividendile, kuid dividend ei tohi asendada aktiivse töö tasu.

Dividendide väljamakse on lubatud, kui täidetud on järgmised eeldused:

-

osaühingu osakapital peab olema täielikult sisse makstud;

-

majandusaasta aruanne peab olema kinnitatud;

-

dividende võib välja maksta ainult majandusaasta aruandest näidatud jaotamata puhaskasumi summa ulatuses;

-

dividendi väljamaksed ei tohi raskendada ettevõtte maksevõimet;

-

dividende ei tohi välja maksta, kui ühingu majandusaasta lõppemisel kinnitatud majandusaasta aruandest ilmnev ühingu netovara on väiksem või jääks väiksemaks ühingu varast.

Dividendidelt tuleb tasuda tulumaks. Tulumaksu tavamäär on netodividendide summa * 0,25.

(Maksustamise mõttes on erand regulaarselt makstavatele dividendidele, siis kehtib madalam maksumäär 14% ehk 14/86 dividendide netosummast. Ettevõte saab kolme eelneva aasta keskmise maksustatud dividendi ja omakapitali väljamakse ulatuses neljandal aastal dividendi maksustada madalama maksumääraga 14/86. Kui ettevõte ei ole eelneval aastal dividende jaotanud, siis puudub ka õigus kasutada madalamat maksumäära ning dividendidele tuleb kohaldada tavamäära. Erinevate tululiikide (dividend- ja palgatulu) samaväärse maksustamise tagamiseks kuulub madalama määraga (14/86) makstatud dividendi väljamaksmise füüsilisele isikule täiendavalt kinnipidamisele tulumaks 7%-lise määraga ehk dividende saava omaniku vaatest ei anna maksustamise erisus võitu.)

Mida silmas pidada seoses ettevõtte tulumaksu määra muutumisega, loe lähemalt siit.

Ravikindlustus

Erinevate tasude vahel valimisel on oluline tähele panna ka erinevusi ravikindlustuse tingimustes töötasu ja juhatuse liikme tasu osas. Ravikindlustus tekib töötasu korral töötamise registri kande tegemisega 14 päeva jooksul sõltumata reaalselt tasutud sotsiaalmaksust ja töölepinguga töötamisel kaasneb ettevõttel minimaalse sotsiaalmaksu kohustus (va erandid). (Tihtipeale arvatakse ekslikult, et ravikindlustus töölepingu puhul on sõltuvuses reaalselt makstavatest maksusummadest.) Ravikindlustus lõppeb 2 kuud pärast töötamise lõppemist.

Juhatuse liikme tasu korral hakkab ravikindlustus kehtima maksudeklaratsiooni (tulu- ja sotsiaalmaksu deklaratsioon ehk TSD) esitamise tähtpäevast järgmisel päeval, kui inimese eest on deklareeritud sotsiaalmaksu vähemalt miinimumkohustuse (2024.a. ulatuses 239,25 €), mis eeldab minimaalset juhatuse liikme brutotasu 725€ ehk 568,40 € netos (kui kogumispension jah ja maksuvaba tulu ei). Juhatuse liikme tasu korral kehtib ravikindlustus töötamise ajal, kui iga kuu deklareeritakse inimese eest sotsiaalmaksu miinimumsumma. Ravikindlustus lõpeb 1 kuu pärast sotsiaalmaksu deklareerimata jätmist.

III samba nõuanne

Kui sul on olemas III sammas (madalate tasudega indeksfondis, ma loodan) ja kui maksad endale ettevõttest töötasu või juhatuse liikme tasu, siis on maksuoptimaalsem teha sissemakseid kolmandasse sambasse otse ettevõtte kontolt sinu III samba kontole. Nii hoiad ära tulumaksu tagasisaamise viiteaja, sest ettevõttelt otse sambasse tasutud summalt ei arvestata (piirmäärade ulatuses) tulumaksu.

Tavalisel viisil tegutsedes saad endale maksujärgse netopalga (tulumaks on kinni peetud), investeerid selle eraisikuna III sambasse ja saad tulumaksu tagasi alles tuludeklaratsiooniga.

Kui ütled oma ettevõtte raamatupidajale, et soovid teha makseid ettevõttest otse III sambasse, siis hea raamatupidaja arvutab sulle vajalikud summad välja ja lisab aasta jagu (või vastavalt kokkuleppele) palga, pensionisamba ja palgamaksude maksed panka kinnitamiseks. Sinu ülesandeks on need maksed pangas kinnitada (ülekanne toimub valitud tuleviku kuupäeval) ja kindlustada, et valitud päeval on kontol raha olemas. Nii on sinul ettevõtjana sellega väga vähe muret ja saad keskenduda oma põhitööle.

Tasustamise levinud juhtumid ja maksuriskid

Maksuriskid kaasnevad selliste ettevõtetega, mis ei tasu õiget liiki ja turutingimustele vastavat tasu. Tavaline on juhtum, kus väikeettevõtja saab põhitöökohast töötasu ja oma ettevõttest tehtava aktiivse töö eest töötasu ei maksa. Mõnikord on ettevõtja otsustanud ravikindlustuse tagamiseks registreerida end ettevõttesse töölepinguga tööle, kui tasutakse ainult kohustuslik minimaalne sotsiaalmaks. Samuti valitakse mõnikord skeem, kus ei arvestata isiku aktiivse töö panust ettevõttes ja makstakse (põhjuseta) turutingimustest oluliselt madalamat töötasu, et säästa maksusummalt. Nende variantide juurde käib vahel ka erinevas määras dividendide maksmine.

Kõikide nende variantide puhul tuleb ettevõtjal arvestada maksuriskiga. Nimelt võib Maksuamet uurimise tulemusena valet liiki tasud (näiteks juhatuse liikme tasu või dividendid) ümber arvestada töötasuks ja nõuda sisse lisanduvad töötasu maksud. Siinkohal on oluline teada, et deklareeritud andmete kontrollimise õigus on 3 aastat peale deklaratsiooni esitamise tähtaega ja põhjendatud maksupettuse kahtluse korral kuni 5 aastat. Samuti kaasneb deklaratsioonide parandamisega hilinenud maksude tasumiselt arvestatud intress 26% aastas ning intressisummale lisanduv tulumaks 25%.

Samuti tasub teada, et Eesti Maksuamet on tegelikult mõistliku lähenemisega ja praktikas pigem juhitakse maksuriski olukorrale enne tähelepanu ja antakse võimalus oma maksukäitumist paradada. Alles pärast suhtlemist ja maksuriski vähendamise võimaluse eiramist võidakse läheneda asjale maksumenetluse raames.

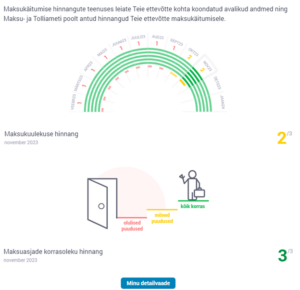

Lisalugemist pakub Maksuameti leht “Kuidas hoida oma maksuasjad korras?” Näiteks üks soovitus on tutvuda oma ettevõtte maksukäitumise hinnangutega (näide allpool) regulaarselt Maksuameti keskkonnas. Sealt on võimalik tuvastada Maksuameti poolt välja toodud riskikohtadega (nt madala keskmise töötasuga) ja järgida seal toodud juhiseid. Nii on ettevõttel võimalik maandada maksukontrolli ja täiendava maksukohustuse riski.

Kui tegemist on üheinimese ettevõttega ja osutatakse peamiselt teenust ühele kliendile, siis tasub tutvuda materjalidega lehel “Teadmiseks tööjõumaksude tasumisel” ja osaga “Tegeliku töösuhte varjamine“.

Näited maksukoormuse erinevustest

Näide – õiglane töötasu + dividendid

Seadusekuulekas ettevõtja määrab endale aktiivse töö eest töötasu sama valdkonna keskmise tasu lähedale. Tasumisele kuuluvate maksude mõttes on see kahtlemata kõige kulukam. Dividende tasutakse sellisel juhul tavaliselt kord aastas pärast majandusaasta aruande kinnitamist ja tulemuste selgumist.

Näiteks määrad endale täistööajaga IT spetsialisti töötasuna 3000€ neto kuutasu. Kogukulu ettevõttele on 5204,87 € (kui kogumispension jah ja maksuvaba tulu ei), brutotasu oleks 3890,04 € ehk maksudena tasutakse Maksuametile 2204,87 € kuus.

Kui soovid teada maksimaalset võimalikku dividendide summat, mille saad oma ettevõttest endale tasuda, siis tuleb vaadata ettevõtte bilanssi. Kui sul on ligipääs oma ettevõtte raamatupidamise andmetele (see võiks vaikimisi igal ettevõtjal olemas olla), siis võta lahti möödunud majandusaasta lõpukuupäeva (nt 31.12.202x) bilanss ja selle lõpuosas leia read “eelmiste perioodide jaotamata kasum” ja “aruandeaasta kasum”. Liida need summad ja see on maksimaalne netodividend, mille saad ettevõttest enda isiklikule pangakontole kanda. Arvesta, et pärast väljamakset jätkuks raha ka tulumaksu tasumiseks järgmise kuu 10. kuupäeval (tulumaks = netodividend * 0,25).

(Dividendide osas võib esineda erisusi, kui ettevõttel on õigus madalama maksumääraga dividendide maksmiseks.)

Näide – juhatuse liikme tasu + dividendid

Kui sarnaselt eelmisele näitele on spetsialistist ettevõtja valik tasuda endale 3000 € netos, siis juhatuse liikme tasu korral on kogukulu ettevõttele 5089,28 € (sääst võrreldes töötasuga 115,59 €), brutotasu 3826,53 € ja maksusumma Maksuametile 2089,28 €.

Dividendide arvutuskäik on sama eelmise näitega: ettevõtte jaotamata kasum on maksimaalne netodividendide summa ja lisandub tulumaks netodividendid * 0,25.

Näide – miinimumpalk + dividendid

Väikeettevõtjatel on vahel kasutusel endale tasu maksmise skeem, kus tasutakse miiniumpalk ravikindlustuse saamiseks ja lisanduvad regulaarsed (igakuised) dividendid vajaminevas summas. Arvutame ettevõtte maksukoormuse miinimumpalga ja 1000€ neto dividendide korral. 2024. aastal on miinimumpalk 820 € bruto (neto 632,38 €, kui kogumispension jah ja maksuvaba tulu ei), kogukulu ettevõttele on 1097,16 €. Dividendidelt tuleb tasuda 1000 * 0,25 = 250 € tulumaksu. Maksukoormus kokku tuleb 1097,16 – 632,38 + 250 = 714,78 € ja netotulu kokku on 1632,38 €.

Juhised

Seega kokkuvõtteks, kuigi maksude optimeerimise vaatest tuleb maksukulu mõistlikum, kui kõige kõrgemalt maksustatud tulu ehk töötasu oleks võimalikult väike, siis tuleks maksuriski minimeerimiseks tavaliselt üksikettevõtjal tasuda siiski mõistlikus osas töötasu, millele võib lisanduda tavaliselt väiksemas mahus juhatuse liikme tasu ja mitte igakuiselt tasutav dividendimakse. Kuidas siis selgitada välja oma ettevõtte jaoks sobiv tasustamine?

- Kõigepealt tutvu Maksuameti palgastatistikaga oma ametikoha osas siin.

- Mõtle läbi, kas töö tasustamise osas võib olla faktoreid, mis mõjutavad tasu üles või allapoole (nt piirkond).

- Vali sobiv tasu liik.

- Töölepingu korral võta arvesse koormust ja korrigeeri kuutasu vastavalt.

Igaltahes tasub see teema igal ettevõtjal põhjalikult läbi mõelda ja valida endale sobilik variant ja erinevate tasude kombinatsioon ning ennetada Maksuameti kõrgendatud huvi.

Kui sooviksid sel teemal nõu pidada, siis võta meiega julgesti ühendust.

Martin / Nordfinance

Lisa kommentaar